Продаж валюти

Процес продажу валюти в системі передбачає списання валютних коштів, реєстрацію факту продажу за комерційним курсом та зарахування отриманої гривні на розрахунковий рахунок.

1. Перерахування валюти на продаж

Першим кроком необхідно зафіксувати списання валюти з валютного рахунку компанії.

У Валютному банківському журналі (наприклад, ПриватБанк USD) створіть позицію виписки.

У полі «Сума» вкажіть суму валюти, що продається (від’ємне значення).

Як кореспондуючий рахунок вкажіть 334000 «Грошові кошти в дорозі в іноземній валюті».

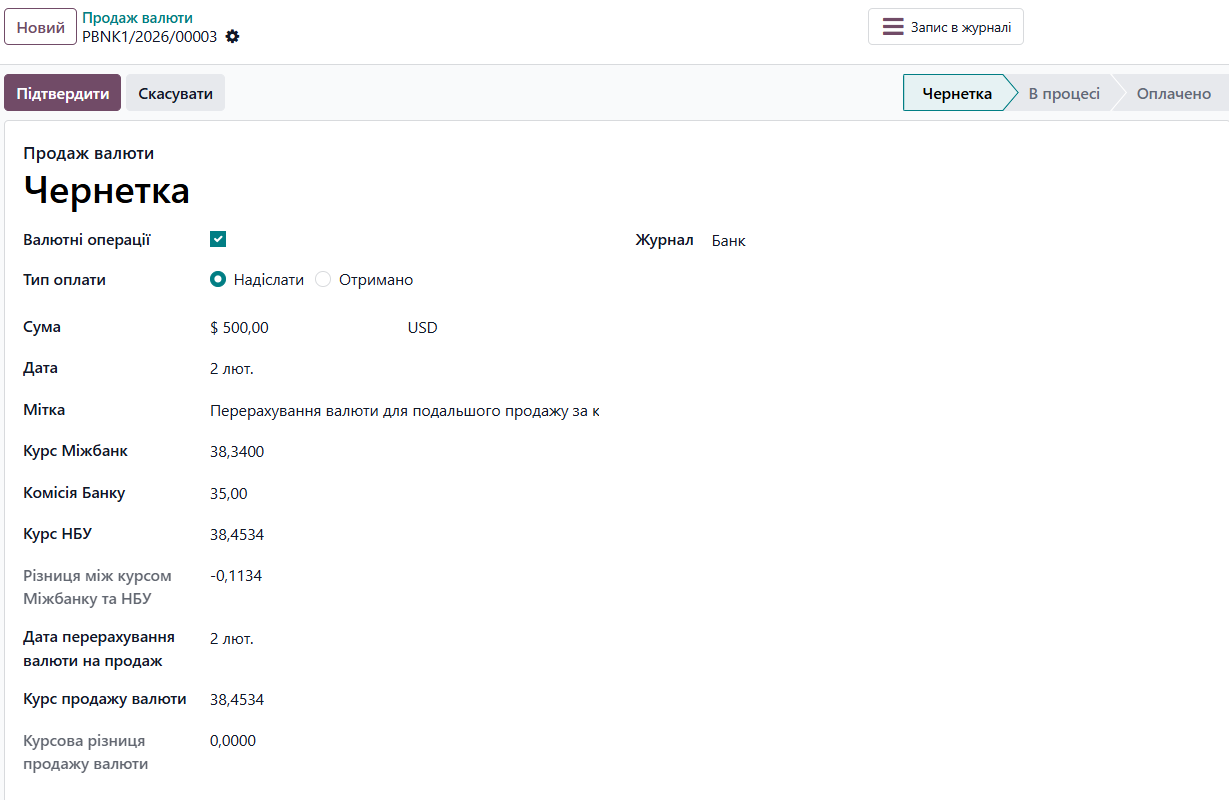

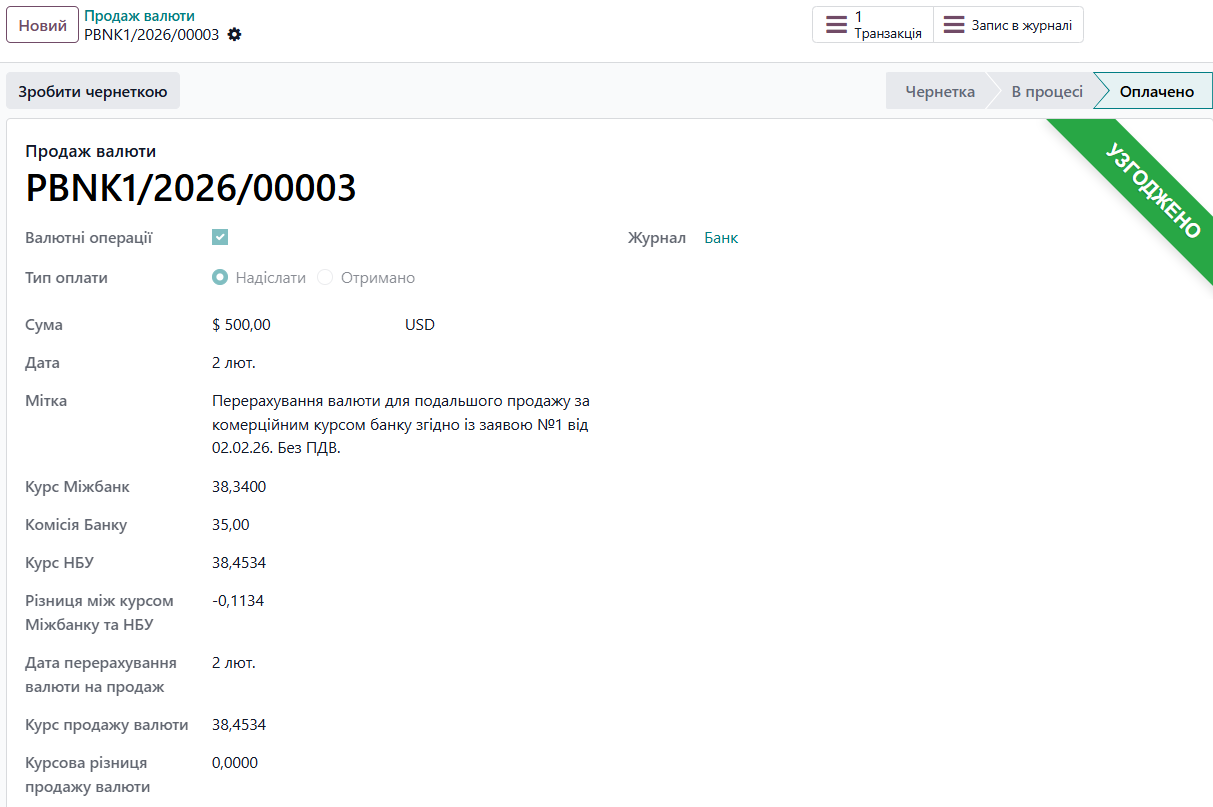

2. Створення документа «Продаж валюти»

Основний документ операції, що забезпечує коректне формування бухгалтерських записів щодо продажу валюти.

Шлях:

Бухоблік / Бухоблік / «Продаж валюти»

Натисніть «Новий» та заповніть наступні поля:

Сума: обсяг проданої іноземної валюти.

Дата: дата фактичного зарахування гривні від продажу.

Дату перерахування валюти на продаж: дата, коли валюта була фактично списана з рахунку на продаж

Курс Міжбанк: фактичний комерційний курс, за яким банк продав валюту.

Комісія Банку: сума банківської комісії за проведення операції.

Автоматичні поля:

Курс НБУ: підтягується автоматично з довідника валют на дату операції.

Курс продажу валюти: підтягується автоматично з довідника валют на дату вказану як перерахування валюти на продаж

Різниця між курсом Міжбанку та НБУ: розрахується автоматично для довідки та подальшого впливу на формування бухгалтерських записів по курсовим різницям з продажу валюти

Курсова різниця продажу валюти: розрахується автоматично для довідки та подальшого впливу на формування бухгалтерських записів по операційним курсовим різницям

Зверніть увагу: При заповненні документа «Продаж валюти» обов'язково перевіряйте Дату перерахування валюти на продаж. Якщо вона раніша за Дату продажу, система автоматично згенерує бухгалтерський запис для відображення зміни вартості валюти за період її знаходження в дорозі (на рахунок 714000 «Дохід від операційної курсової різниці»/945000 «Витрати від операційної курсової різниці» для відображення зміни вартості валюти за період її знаходження в дорозі. Це забезпечує відповідність обліку вимогам П(С)БО 21

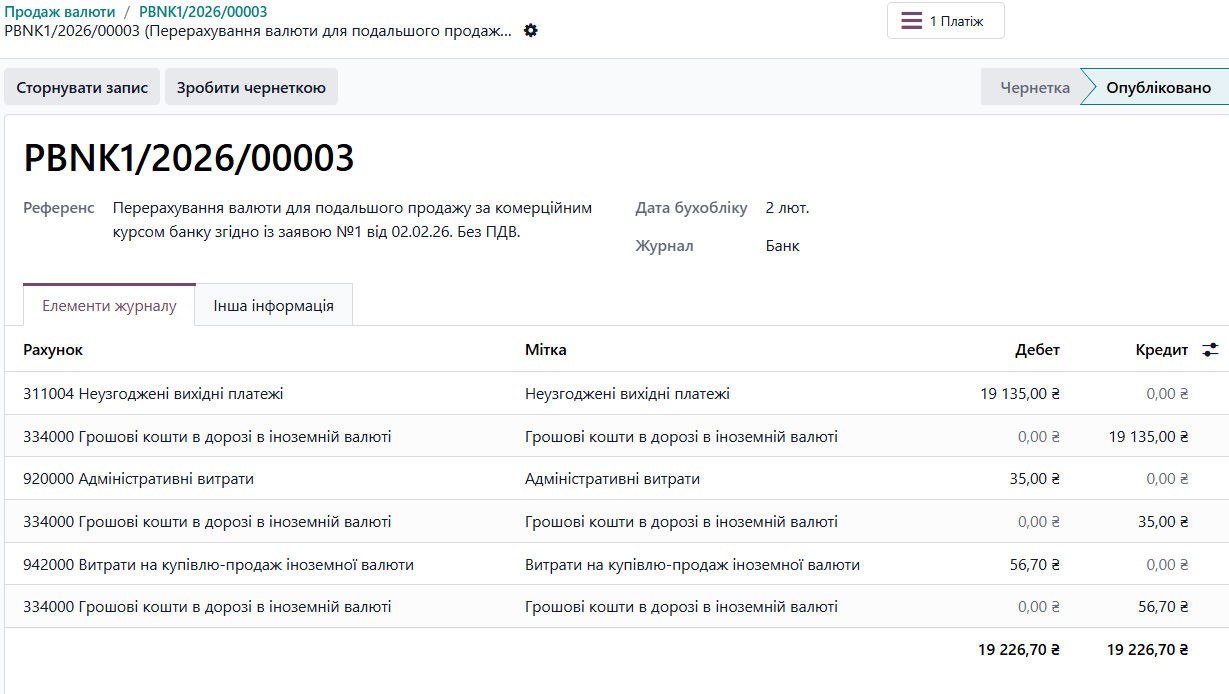

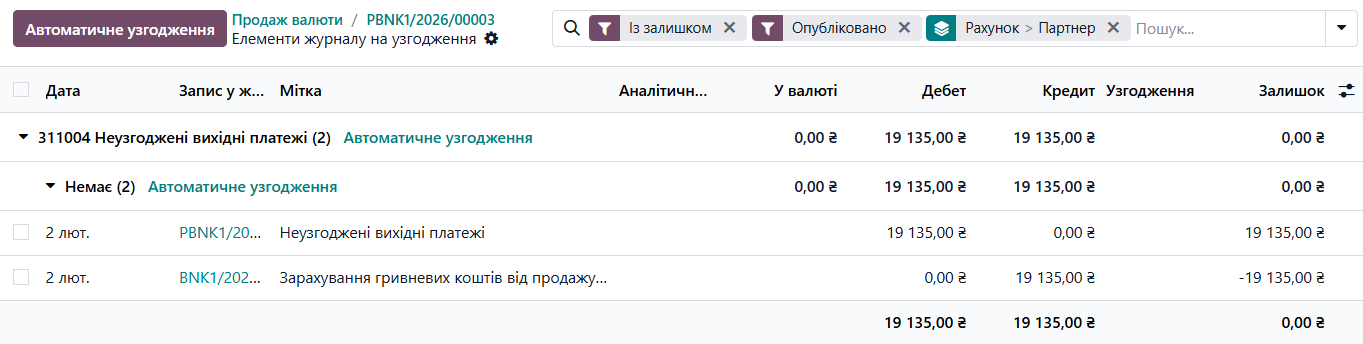

3. Перегляд сформованих бухгалтерських записів

Після того як документ «Підтверджено» в системі будуть згенеровані бухгалтерські записи за операцією у статусі «Опубліковано».

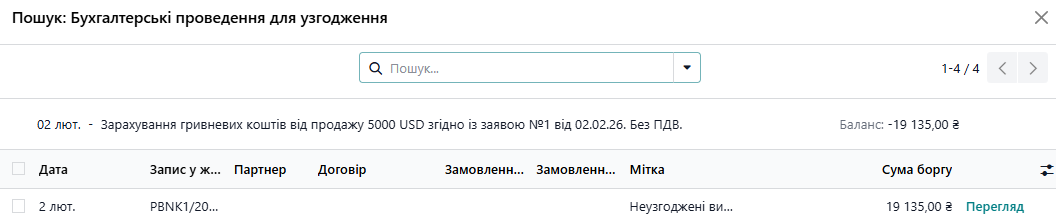

Для перегляду сформованих бухгалтерських записів необхідно перейти по смарт-кнопці «Запис в журналі» (у верхній частині документа). Технічний рахунок "Неузгоджені вихідні платежі" використовується для тимчасового обліку гривневого еквіваленту, який має надійти від банку після продажу валюти. Він виступає «балансуючим» рахунком у бухгалтерському записі документа «Продаж валюти», фіксуючи очікування коштів на основному гривневому рахунку компанії.

(у верхній частині документа). Технічний рахунок "Неузгоджені вихідні платежі" використовується для тимчасового обліку гривневого еквіваленту, який має надійти від банку після продажу валюти. Він виступає «балансуючим» рахунком у бухгалтерському записі документа «Продаж валюти», фіксуючи очікування коштів на основному гривневому рахунку компанії.

Зверніть увагу: Код та назва технічного рахунку (наприклад — 311004) можуть відрізнятися у вашій базі залежно від індивідуальних налаштувань плану рахунків Компанії або обраної моделі обліку.

4. Зарахування гривні на основний рахунок та узгодження записів

Останнім кроком є відображення надходження національної валюти.

У Гривневому банківському журналі (UAH) створіть позицію виписки на суму отриманої гривні (позитивне значення).

Виконайте звірку цієї суми з технічним рахунком 311004 «Неузгоджені вихідні платежі»

- Перейдіть у документ «Продажу валюти», по смарт-кнопці «Співставлення платежів»

(у верхній частині документа) та здійсніть узгодження.

(у верхній частині документа) та здійсніть узгодження.

Зверніть увагу: Якщо користувачем спершу створено документ «Продаж валюти», а наступним кроком завантаження операцій по банку чи створення їх у системі вручну, то

на етапі підтвердження операції з зарахування гривні на основний рахунок у гривневому журналі (наприклад, Банк) через кнопку "Узгодження" система автоматично запропонує відповідний документ документ «Продаж валюти» до узгодження