Розрахунки-коригування

Розрахунок коригування (РК) використовується для зміни вже створеної податкової накладної (наприклад, у разі повернення коштів або зміни суми операції).

Розрахунки коригування знаходяться в меню:

Бухоблік - ПДВ - Податкові зобов’язання - Розрахунки-коригування

РК може бути створений:

- автоматично (через звіт «Розрахунок ПДВ»);

- на підставі податкової накладної;

- вручну.

Розрахунок коригування має ті самі статуси та стадії, що і податкова накладна.

Для включення до декларації РК має бути у статусі «Опубліковано».

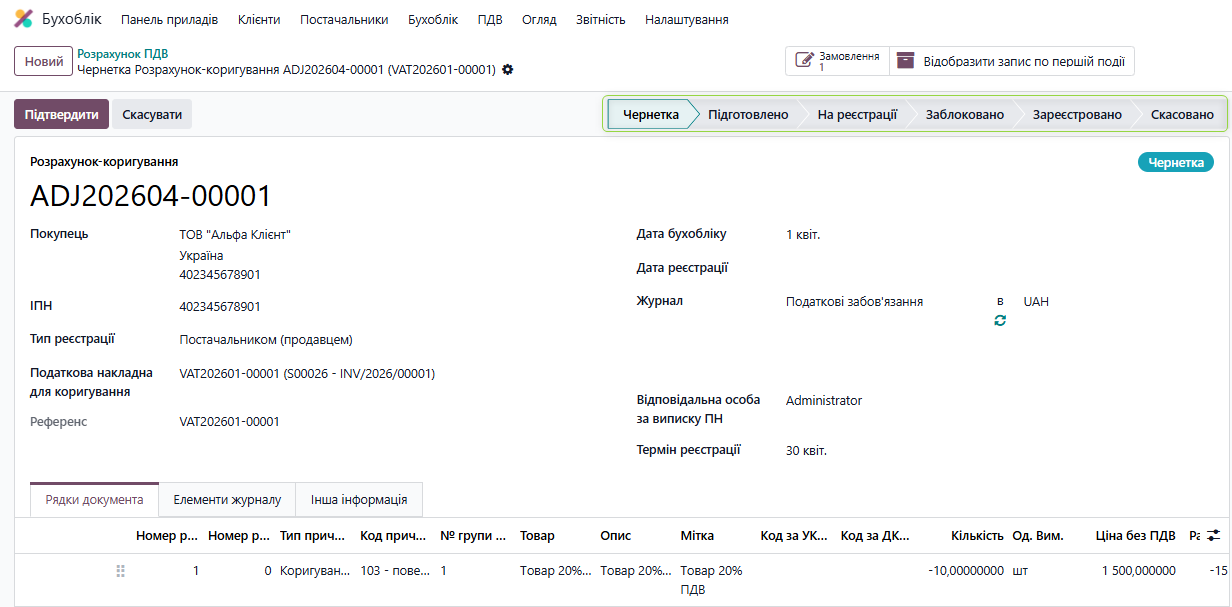

У шапці документа зазначаються основні дані розрахунку коригування:

- Номер – формується системою автоматично за правилами нумерації податкових накладних;

- Покупець – найменування покупця ПДВ – ПДВ номер покупця;

- Тип реєстрації – визначає, хто реєструє РК (постачальник або покупець);

- Податкова накладна для коригування – документ, до якого створюється розрахунок коригування;

- Референс – посилання на документ першоджерело на основі якого сформований розрахунок - коригування;

- Дата бухобліку – дата відображення операції в обліку;

- Дата реєстрації – дата реєстрації розрахунку коригування (заповнюється користувачем);

- Журнал – журнал з налаштувань, в якому буде фіксуватись запис по згенерованій в системі податковій накладній;

- Термін реєстрації – розраховується автоматично відповідно до налаштувань обліку та може бути змінений користувачем.

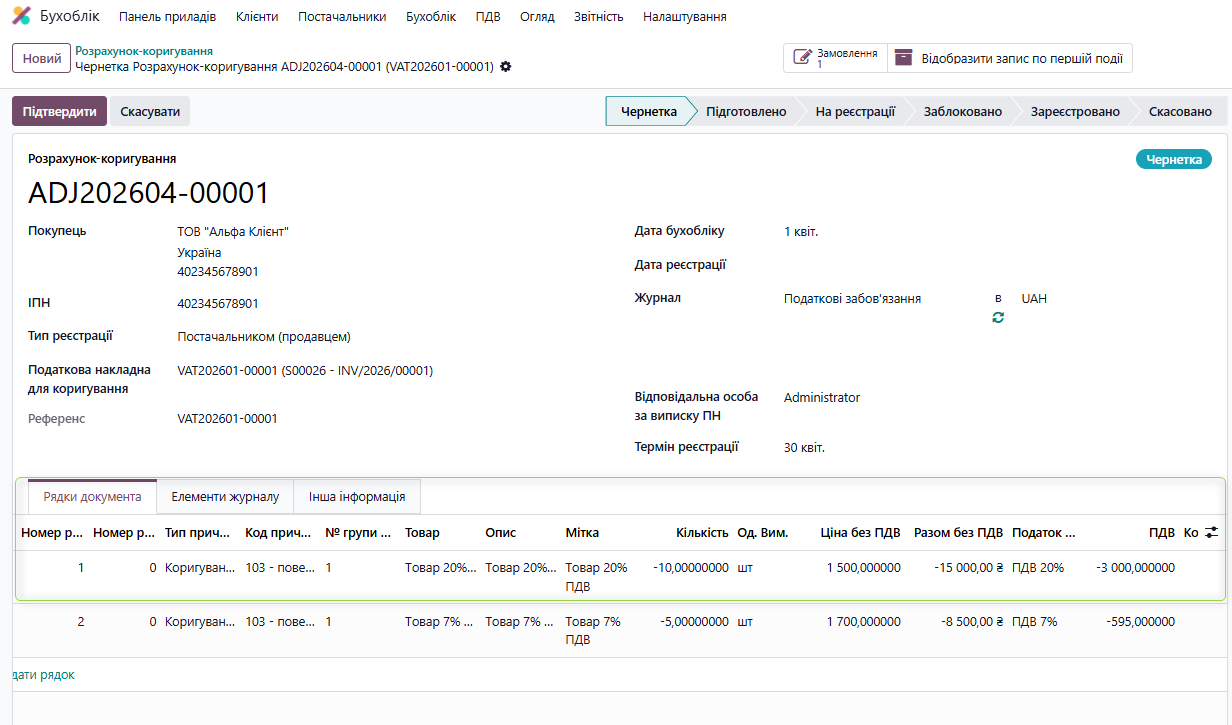

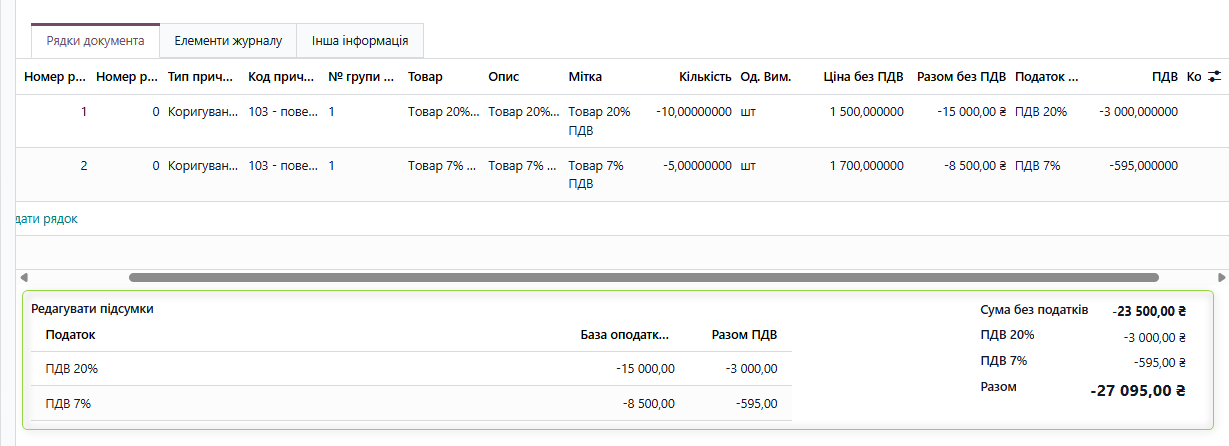

В табличній частині

документу відображаються рядки розрахунку коригування.

У нижній частині документа відображається зведена інформація про податки, базу оподаткування та суму ПДВ.

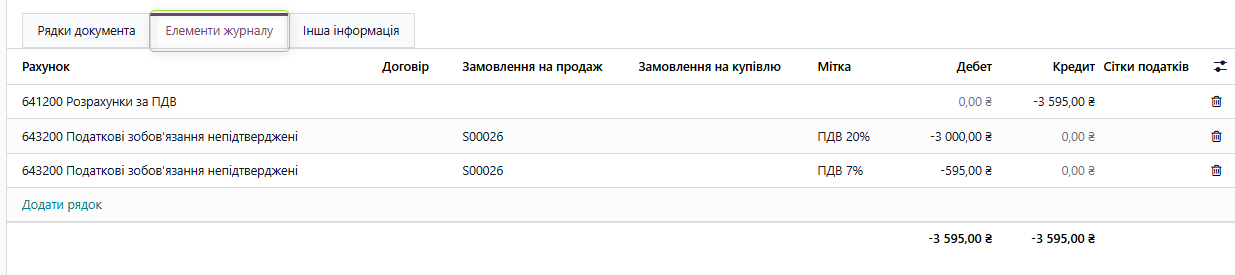

У вкладці “Елементи журналу” відображаються бухгалтерські записи, які формує документ.

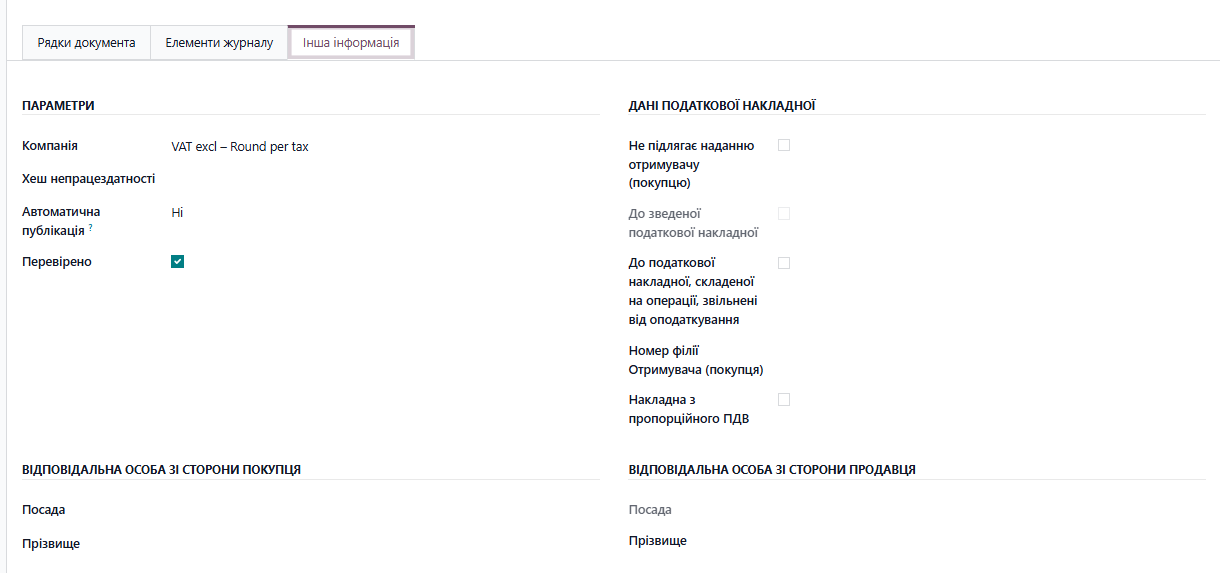

У вкладці “Інша інформація” відображаються додаткові поля, необхідні для коректного заповнення розрахунку коригування.

- дату авансу / ПН;

- дату повернення коштів.

❗ Якщо обрати лише місяць повернення, розрахунок коригування може сформуватися некоректно або не сформуватися взагалі.

Приклад:

- аванси — жовтень 2025

- повернення — лютий 2026

- РК створюється коректно з точки зору сум;

- але товарні позиції можуть бути не заповнені або заповнені некоректно

- відкрити сформований РК;

- вручну заповнити: номенклатуру, кількість, суму коригування, код причини.

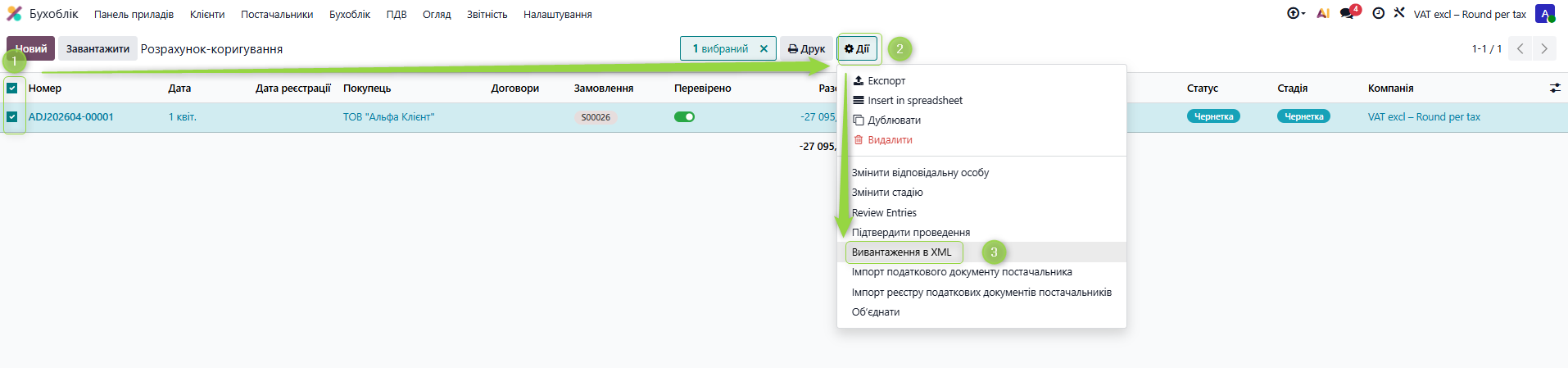

Вивантаження в XML

Вивантаження розрахунку коригування у форматі XML виконується аналогічно до податкових накладних через дію:

Дії - Вивантаження в XML