2.9 Внесення початкових залишків

Загальні принципи перенесення залишків

Дата введення: перший день фінансового року або дата початку роботи (наприклад, 01.01.2025)

Контррахунок: рахунок 000 Вступні залишки (технічний, тип «Капітал») — використовується для балансування всіх вступних проводок

Закриття рахунку 000: після введення всіх залишків закривається на рахунок 441 «Нерозподілений прибуток»

Журнал: «Вступні проводки» або «Різне»

Баланс: кожна проводка має бути збалансована (Дт = Кт)

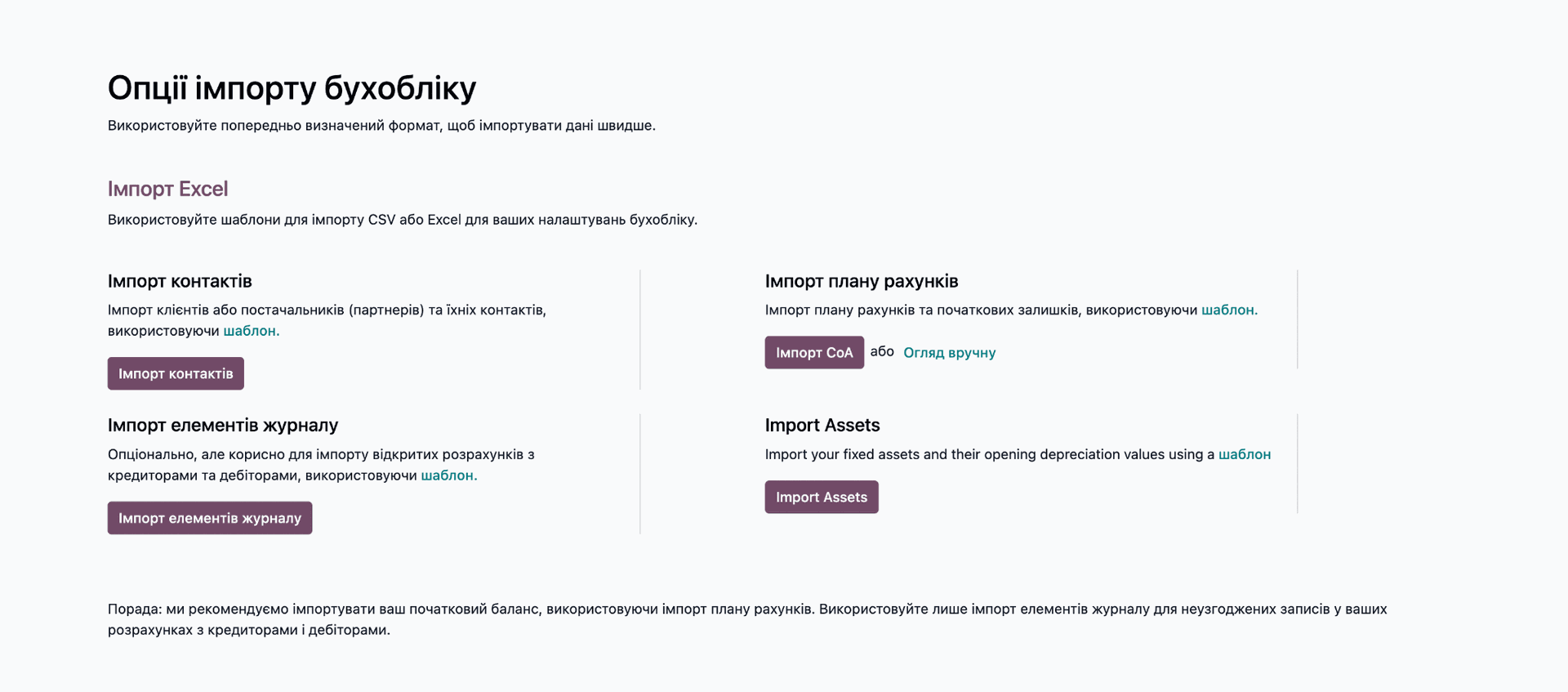

Для перенесення можна скористатись імпортом:

Налаштування Бухобліку - Імпорт бухобліку

1. Баланс рахунків головної книги

Переносяться всі рахунки активів, зобов’язань та власного капіталу, крім:

- дебіторської заборгованості

- кредиторської заборгованості

- розрахунків по оплаті праці

- запасів

- основних засобів

- банк та каса

Що включає:

- грошові кошти (каса, банк)

- інші оборотні активи

- власний капітал і резерви

- довгострокові та короткострокові зобов’язання

Можна перенести як через імпорт плану рахунків, так і ручними операціями.

2. Дебіторська та кредиторська заборгованість

Переносяться окремими проводками з обов’язковою аналітикою.

Бухгалтерські рахунки:

- 361, 362 - Покупці

- 631, 632, 685 - Постачальники

- 6431 — Податкові зобов’язання з ПД

- 6441 — Податковий кредит з ПДВ

Порядок дій:

- Внесіть в систему відкриті SO, PO, договори в розрізі партнерів.

- Створіть ручний запис в журналі на відповідну дату з обов’язковим зазначенням партнера, аналітики та використанням рахунку 000

Важливо:

Не об’єднуйте різних контрагентів в одному рядку, інакше оплати не закриватимуться коректно.

Розрахунки по оплаті праці

Вносимо як і кредиторську заборгованість ручним записом в журналі в розрізі працівників.

Розрахунки по іншим податкам можна внести або загальним балансом або в розрізі партнерів, залежно від того як ведеться облік взаєморозрахунків.

3. Запаси

Odoo не дозволяє одночасно відобразити залишки і в складі, і в бухгалтерії однією операцією.

Варіант А — Інвентаризація (рекомендований)

- Створити/імпортувати товари

- В картки товарів внести собівартість

- Перевірити категорії (рахунки обліку)

- Налаштувати локацію типу «Втрата запасів» з рахунком 00

- Провести інвентаризацію (Склад → Операції → Інвентаризація)

- Примітка: для великого обсягу — використовувати імпорт Excel/CSV

Варіант Б — Через закупівлю (FIFO, партії)

- Створити товари

- Створити технічного постачальника

- Оформити закупівлю і оприбуткування

- Створити інвойс і вибрати 00 рахунок з типом Кредитор

4. Основні засоби

Переносяться через модуль «Активи». Необхідно створити окремий балансуючий рахунок з типом Основні засоби

Порядок:

- Бухгалтерія → Активи → Створити

- Заповнити:

- назву

- дату придбання

- дату введення в експлуатацію

- первісну вартість

- накопичену амортизацію

- Вказати рахунки:

- рахунок ОЗ

- рахунок амортизації

- рахунок витрат

- рахунок інвестицій = 00

- Обрати метод амортизації

- Увімкнути «Перенесення залишків»

- Підтвердити

Результат:

- Дт ОЗ – Кт 00 (вартість)

- Дт 00 – Кт Амортизація (знос)

Імпорт: можливий через Excel/CSV (активи створюються як чернетки)

Важливо: дати мають бути фактичними

5. Контрольний список

Перевірити після завершення:

- рахунок 000 = 0

- оборотно-сальдова відомість співпадає з попередньою системою

- аналітика по контрагентах відповідає актам звірки

- складські залишки коректні

- активи підтверджені і амортизація правильна

- банк і каса звірені

- рахунки 6431 і 6441 заповнені з аналітикою

У разі питань — зверніться до інтегратора Odoo.

Зараз немає коментарів.