9.5 Модернізація ОЗ

Модернізація основних засобів

Для відображення в обліку операцій, які пов’язані з модернізацією активів, користувачу необхідно:

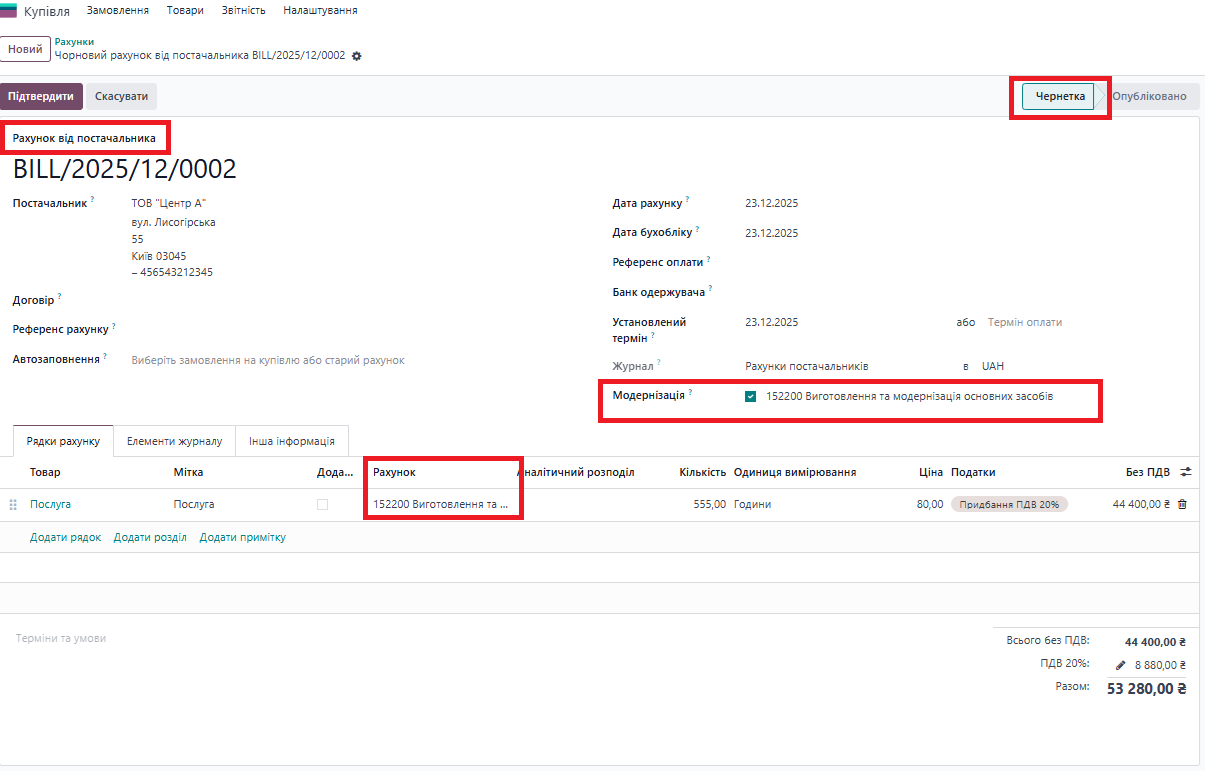

1. Підготовка витрат (Vendor Bill)

Створити Рахунок постачальника (Vendor Bill);

Увімкнути чекбокс «Модернізація».

Система автоматично:

підставить рахунок витрат 152200 (можна змінити на інший при потребі);

замінить ці рахунки у рядках товарів, в яких вказано тип товару «Послуга» або «Витратний».

Такий документ стане доступним, як джерело для модернізації активу.

☝️ Зверніть увагу! Якщо дана галочка не проставлена на документі, але на створених бухгалтерських проведеннях вказані відповідні рахунки витрат, які пов'язані з модернізацією (наприклад 152200), то дані записи, у тому числі ручні, будуть доступні для проведення модернізації Активу.

Галочка автоматично проставляє рахунки витрат тільки для товарів з типом послуга та витратний, які не потребують окремого списання зі складу.

2. Проведення модернізації активу

- Відкрити Актив у статусі «Діючий»:

- Натиснути кнопки Операції → Модернізувати.

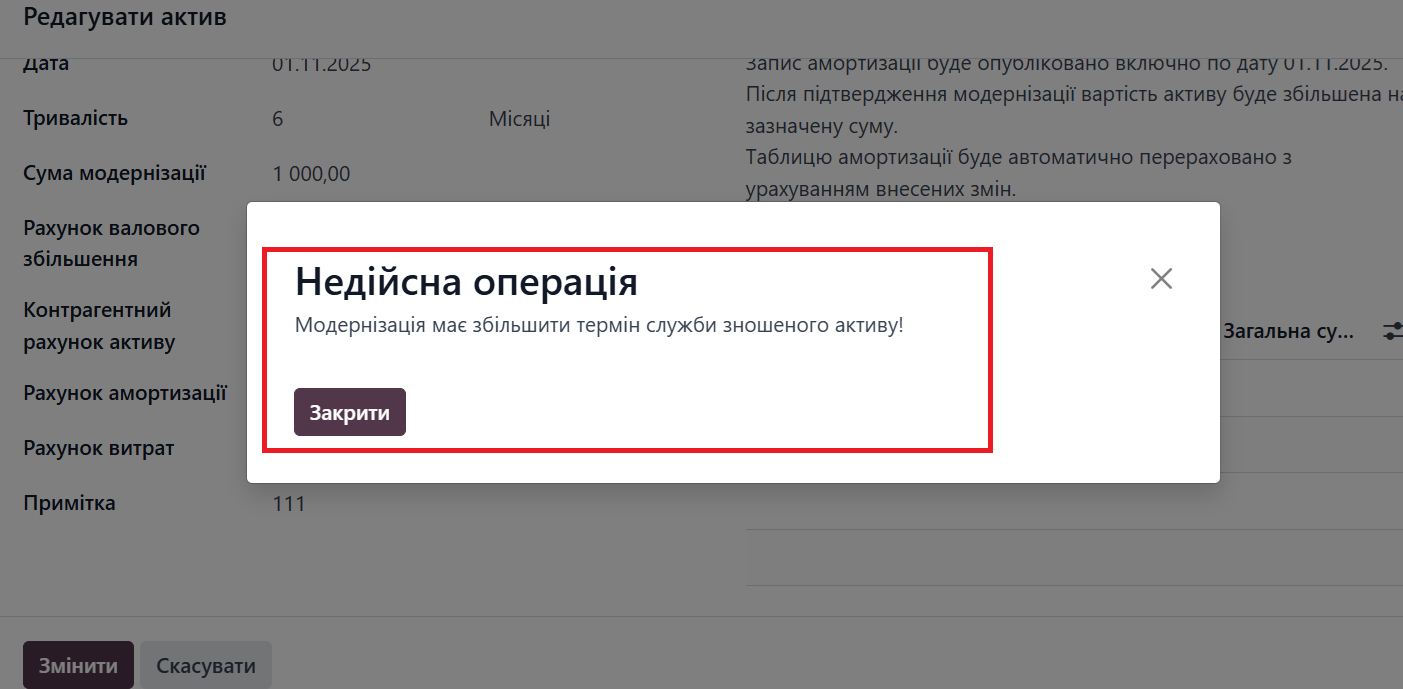

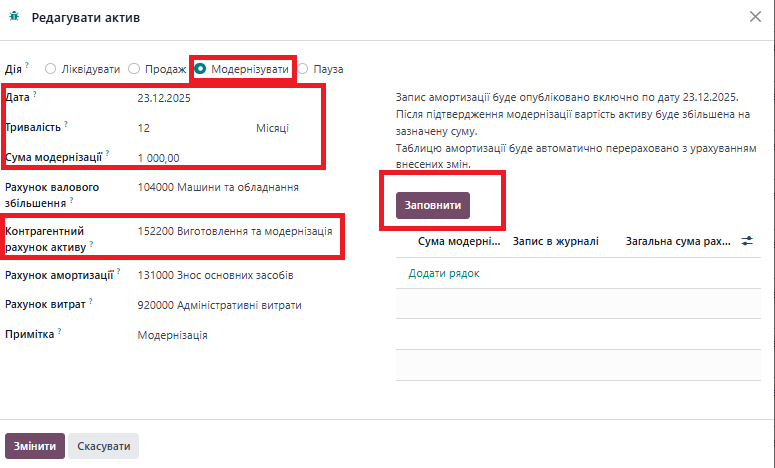

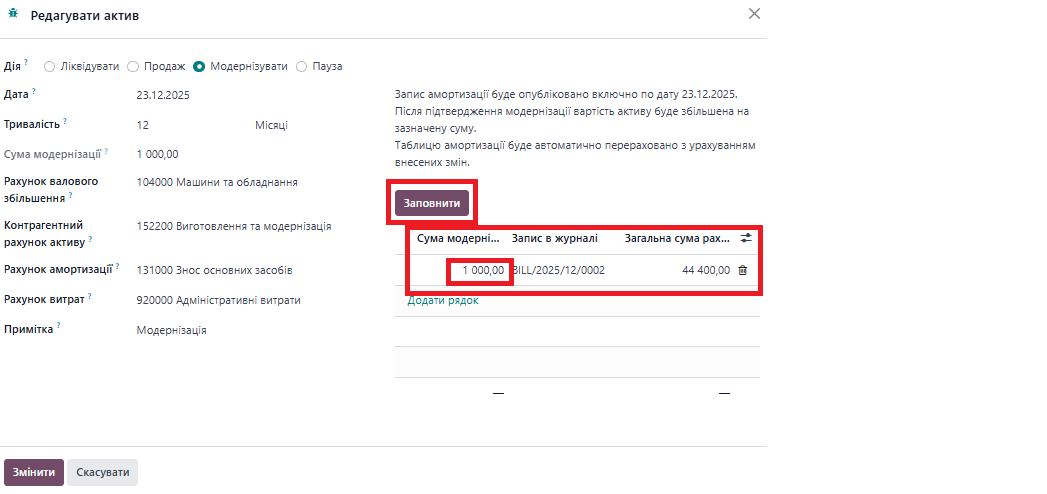

3. Заповнити:

- В полі «Сума модернізації» внести значення суми на яку треба збільшити вартість активу (сума має співпадати з сумою обраних витрат);

- В полі «Дата» вказати дату модернізації;

- В полі «Тривалість» - новий строк для амортизації — за потреби (по замовчуванню підтягується тривалість з картки активу).

☝️ Зверніть увагу! Якщо актив було повністю замортизовано, то для коректного проведення модернізації потрібно збільшити значення в полі тривалість (поле тривалість - загальна тривалість корисного використання активу, що використовується для нарахування амортизації активу).

Якщо значення не буде збільшено, то система видасть користувачу помилку:

- В полі «Контрагентний рахунок активу» вказати рахунок, де накопичувалися витрати пов’язані з модернізацією цього активу.

☝️ Зверніть увагу! Всі витрати пов’язані з модернізацією активу слід накопичувати на одному рахунку (наприклад 152200).

Натиснути "Заповнити".

Система автоматично відобразить усі записи, що мають рахунок витрат, такий же як вказано у полі «Контрагентний рахунок активу».

Оберіть з джерел витрат потрібні:

- Рахунки постачальника

- Ручні або системні бухгалтерські записи

- Можна використати частину суми з кожного джерела, вказавши потрібне значення в полі "Сума модернізації" в рядку відповідного запису

- Видалити непотрібні записи з переліку

- Заповніть поле "Примітка"

Натисніть Змінити.

☝️ Зверніть увагу! Система дозволяє не обирати джерела витрат, тоді достатньо просто вказати суму модернізації в полі «Сума модернізації».

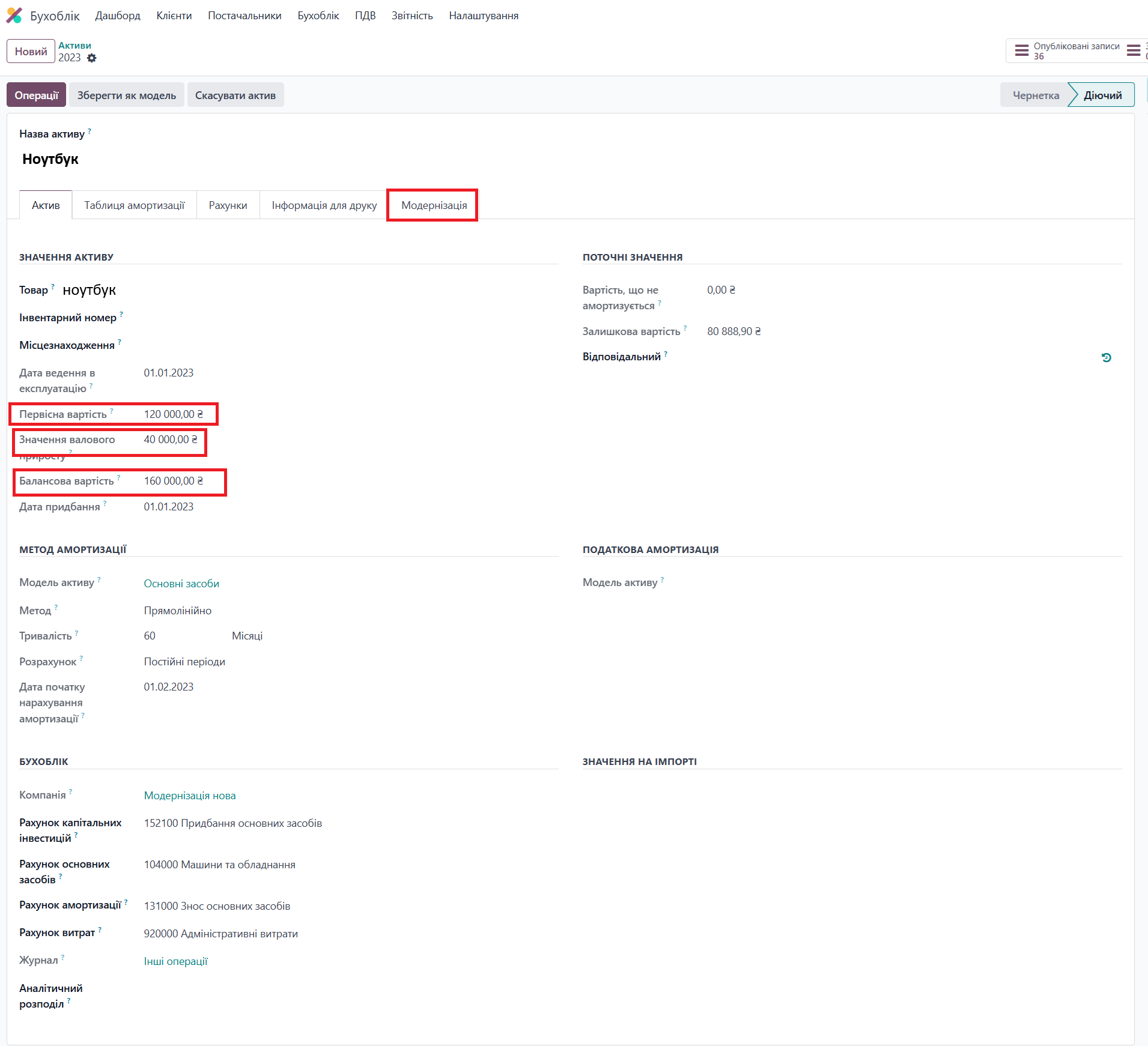

Що робить система після модернізації

- Поле Балансова вартість = первісна + сума всіх модернізацій;

- Поле Валовий приріст = сума всіх модернізацій;

- Накопичена амортизація (131) — не змінюється;

- Якщо задано новий строк — він оновлюється в активі;

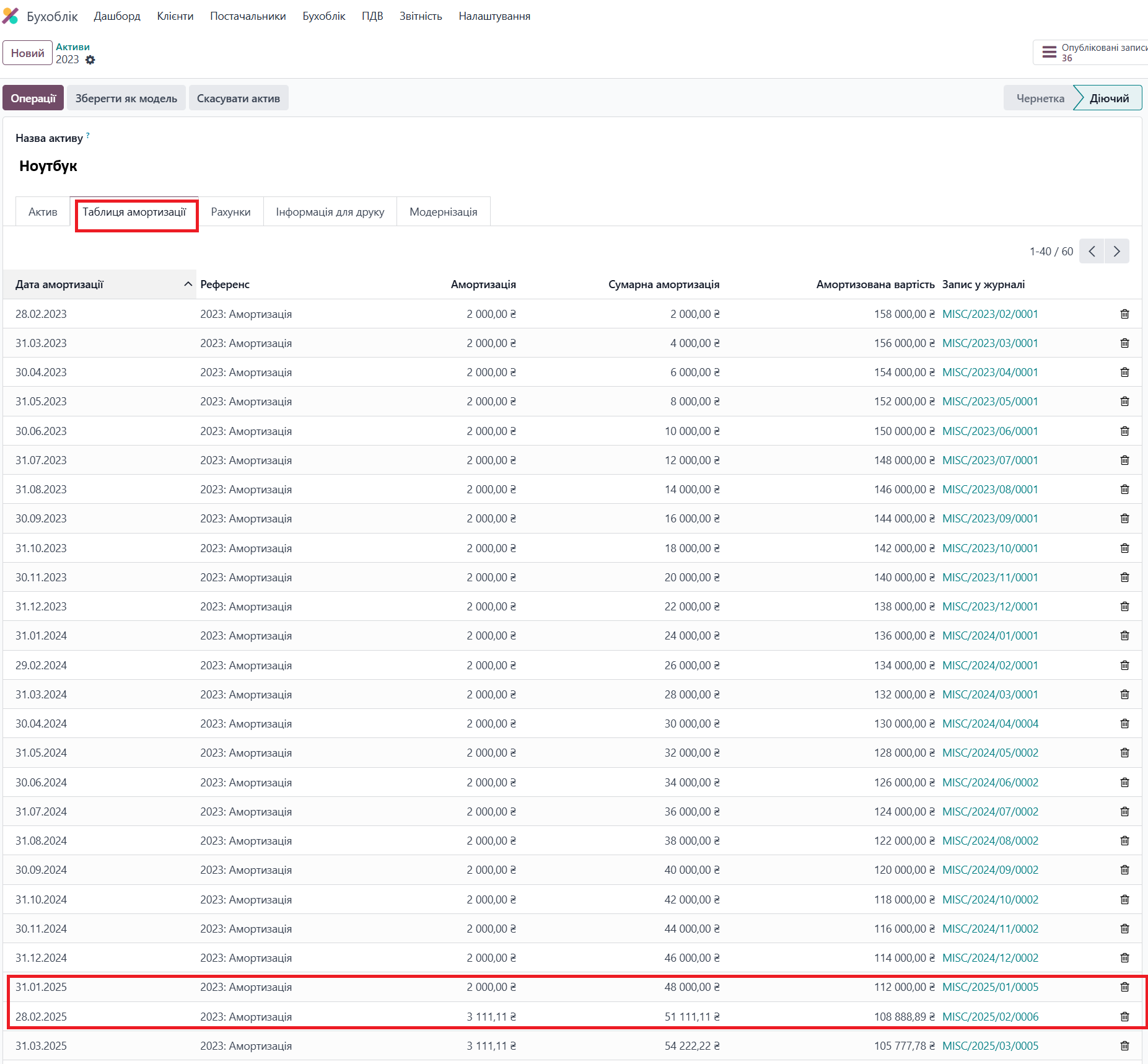

- Амортизація:

- у місяці модернізації — за старою вартістю;

- з наступного місяця — за новою балансовою вартістю.

✏️ Приклад:

Було:

- Актив введено в експлуатацію 01.01.2023;

- Вартість — 120 000 грн;

- Строк — 60 місяців;

- Амортизація — 2 000 грн/міс;

- За 24 місяці до модернізації нараховано амортизацію — 48 000 грн.

Модернізація:

- Дата — 01.01.2025;

- Сума модернізації — 40 000 грн.

Після модернізації:

- Нова вартість активу — 160 000 грн (120 000+40 000);

- Накопичена амортизація — 48 000 грн;

- Нова база для амортизації — 112 000 грн (160 000 -48 000);

- Залишок строку — 36 місяців;

- В місяці проведення модернізації 31.01.2025 — сума амортизації ще стара: 2000 грн;

- Нова амортизація з 28.02.2025 ≈ 3 111 грн/міс.

У результаті:

- До модернізації: 24 міс × 2 000 грн;

- Після модернізації: 36 міс × 3 111 грн.

Проведення:

Дт 104 / Кт 152200 — 40 000 грн;

На вкладці «Модернізація» зберігається вся історія змін:

4. Багаторазова модернізація

- Можна виконувати необмежену кількість разів;

- Суми накопичуються;

- План амортизації щоразу перераховується коректно;

- Попередні амортизації не змінюються.

5. Скасування модернізації

- Можливе лише послідовно — з останньої;

- При скасуванні:

- відновлюється балансова вартість;

- перераховується амортизація;

- записи, що слугували джерелом модернізації знову стають доступними.

Зараз немає коментарів.